Dernière mise à jour : 19/06/2026

Suivi Chèques

Comme pour l'onglet JOURNAUX! :

Dans les tableaux définis dans cet onglet Il est INTERDIT d'insérer des lignes ou d'en supprimer.

* Avertissement : Les illustrations de cette page peuvent , ne pas refléter les illustrations des écritures de l'onglet JOURNAUX!. Cette divergence est volontaire pour montrer des situations particulières.

Cet onglet constitue dans cette application Excel, ("Exceloms") un élément important avec une certaine complexité pour en comprendre l'usage.

Il correspond à un usage préconisé d'enregistrement des écritures dans JOURNAUX!, en prenant comme source, les relevés mensuels du ou des comptes bancaires de l'association. Voir ICI

Ceci n'empêche aucunement d'enregistrer d'autres écritures, telles que des écritures de régularisations. L'idée principale de cet aménagement et de normaliser le rapprochement bancaire particulièrement utile au moment de la clôture de l'exercice.

1 - Objectifs

L'objectif de cet onglet est de faciliter les écritures de rapprochement automatique en cours d'exercice, et d' éditer des supports (pièces comptables) pour enregistrer les écritures de régularisation de fin d'exercice concernant uniquement les chèques.

Ainsi vous disposez d'un document récapitulant tous les chèques émis et non débités sur le compte banque

========== Il est très important de respecter les bases essentielles décrites ci-dessous.==========

Les Bases : Type d'organisation recommandé

Si vous émettez régulièrement des chèques, le suivi (encaissement) peut s'avérer fastidieux ... mais avec cet onglet cette tache est facilitée et son organisation présente de nombreux avantages pour le respect des règles de comptabilité et les opérations de fin d'exercice (écritures dites de "régularisation de fin d'exercice")*

*Mode d'emploi :

Vous disposez d'un carnet de chèques ... attribuez lui un numéro 1, puis 2 pour le suivant , puis 3 ...etc

Important : A chaque nouveau chéquier inscrivez tous les numéros successifs dans la deuxième colonne.

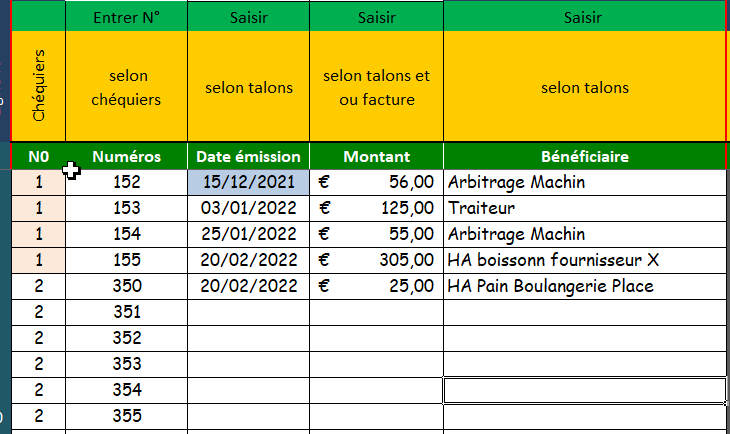

Comment utiliser ce tableau ?

A chaque fois que vous émettez des chèques vous devez compléter le tableau avec la date d'émission dans la colonne 3, puis le montant en colonne 4, et Bénéficiaire et indication nature de la transaction en colonne 5

Remarques sur l'illustration ci-dessus dans la version le plus récente d'Exceloms la largeur des colonnes a été modifiée pour élargir au maximum celle des Bénéficiaires avec une police de caractère de moindre taille.

>Pourquoi inscrire TOUS les numéros de chèques de chaque chéquier?

- En utilisant les facilités d'Excel (recopie vers le bas) l'incrémentation automatique de TOUS les numéros de CHAQUE chéquier.

- Cela permet aussi, de retrouver dans JOURNAUX voir colonne (I) pour chaque chéquier Tous les numéros de chèques (le système de validation interdit toute donnée ne faisant pas partie de la liste)

- Cela de permet de conserver tous les numéros non rapprochés (non encaissés) qui seront conservés lors du changement d'exercice comptable (après purge) pour le nouveau fichier de l'année N+1

Toutes ces recommandations sont à associer à "la purge des chèques encaissés" voir plus loin.

>Pourquoi (sur l'illustration figure 1) le 1er chèque a un fond bleu ?

Ce format d'affichage concerne un chèque qui a été émis dans l'exercice précédent... et qui par conséquence a fait aussi l'objet d' écriture de régularisation.

Plusieurs couleurs sont susceptibles d’apparaître et en cliquant sur cette colonne une description détaillée des couleurs apparaît dans une fenêtre.

A noter que vous pouvez aussi enregistrer des chèques postérieurs à la fin d'exercice et même les considérer exceptionnellement

comme des écritures de régularisation.... voir + loin ce cas particulier

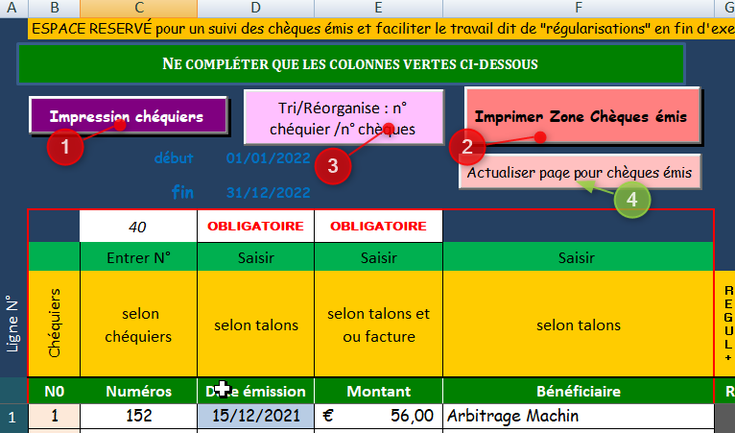

2 - Les boutons utiles

Dans la partie supérieure (figure2) de la zone d'enregistrement des chèques émis, plusieurs boutons permettent d'automatiser certaines taches.

1 - En cliquant sur le bouton "Impression Chéquiers" vous lancez un pré-visuel de la page imprimée qui vous laisse le choix d'imprimer ou non.

L'édition comportera tous les numéros de chéquiers et numéros de chèques mentionnés. Cela peut être utile pour imprimer une liste pour y

inscrire manuellement les chèques émis -Utile par exemple, pour une tierce personne qui est agrémentée à émettre des chèques.

2 - En cliquant sur le bouton

"Imprimer Zone Chèques émis"vous lancez un pré visuel de la page

imprimée qui vous laisse le choix d'imprimer ou non.

L'édition comportera toute la liste des chèques émis.

Dans certaines circonstances (rares) le bouton peut être rendu inopérant. Voir le bouton 4-

3 - "Tri/Réorganise ..." Certainement le bouton le plus intéressant qui va vous permettre de réorganiser la liste des chéquiers et chèques.

Il s'agit d'un tri des numéros de chéquiers, suivi d'un tri des numéros de chèques inscrits. A utiliser quand la situation impose de "remettre de l'ordre".

A ce titre il est TRÈS IMPORTANT de mentionner les numéros de chéquiers, dans la nouvelle

version V4.2022.11.03 la colonne des chéquiers passe au ROUGE pour vous signaler cet oubli.

4 _ Comme exprimé dans le point 2 si le bouton" Imprimer zone Chèques émis" est désactivé > dans ce cas cliquer sur le bouton "Actualiser page pour chèques émis" qui va réactiver le bouton 2

3 - Les automatismes de rapprochement

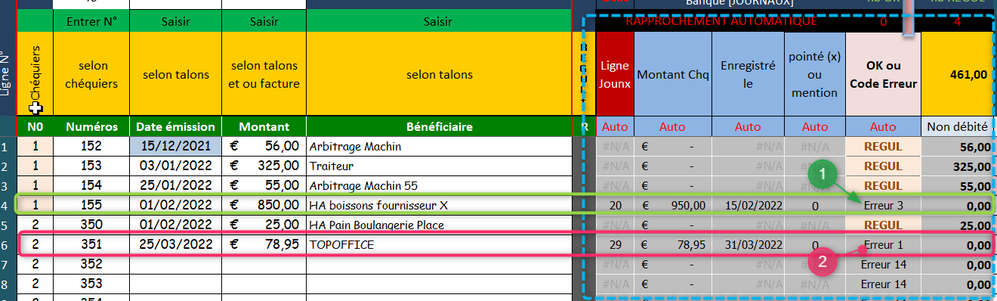

Dans les colonnes contiguës de la zone d'enregistrement des chèques émis ,colonnes H à M, la zone de rapprochement automatique est à observer et en comprendre les particularités pour prendre les décisions ad-hoc.

Dans cette illustration sur la même ligne des chèques émis, dans la zone (cadrée bleu pointillé) figure des informations qui seront plus détaillées et commentées.

Ce que l'on peut remarquer que les lignes encadrées vert et rouge en regard des chèques émis nous pouvons constater

1) que pour la ligne verte le montant du chèque émis et différent de celui enregistré dans JOURNAUX avec un code d'erreur 3

2) que pour la ligne rouge le montant est identique mais un code d'erreur 1 est signalé.

décrypter les "codes d'erreurs" ci-dessous

3a -Les codes d'erreurs

Dans la partie du supérieure de la page :

On retrouve la description des codes d'anomalies qui ont la particularité d'être CUMULABLES :

Ainsi le code d'erreur 3 est égal à code erreur 1 ET code erreur 2

soit : Chèque non pointé ET chèque d'un montant différent.

* montant différent: le montant d'émission (onglet suivichq!) n'est pas le même que sur le relevé bancaire enregistré dans JOURNAUX!

3b - Les corrections d'erreurs

Dans le tableau précédent le code d'erreur 1 signifie que dans l'onglet JOURNAUX l'écriture n'a pas été notée comme "pointée".

On peut repérer en colonne H un chiffre (ici 29) ,très pratique pour la suite

Par un double-clic sur la valeur 29 vous serez renvoyé précisément sur la ligne 29 de JOURNAUX permettant ainsi de facilement pointer la cellule avec une annotation libre ... toutefois il est conseillé d'annoter le numéro du relevé bancaire ou le mois de ce relevé (Voir illustration ci-dessous figures 5c)

Dans cette illustration suivante (b):

On peut constater sur JOURNAUX que lors de l'enregistrement du chèque à partir du relevé bancaire, le pointage n'a pas indiqué l’enregistrement du chèque.(encadré vert)

après pointage inscrit

Résultat dans SuiviChqs

O.K. Signifie que le chèque est "rapproché" avec le compte bancaire.

Autre Exemple : Code erreur = 3

Le chèque émis pour 850 € a été enregistré en Banque pour 950 € - Une erreur de frappe probable à vérifier sur votre relevé bancaire - double clic sur le cercle bleu vous dirige automatiquement sur JOURNAUX ligne 20.

Apporter les corrections en fonction de vos recherches...

- soit en corrigeant le montant dans le tableau de gauche de (SuiviChq!)

- soit en rectifiant le montant dans Journaux!

Dans SuiviChqs les chèques notés "rapproché et pointé" doivent être traités IMPÉRATIVEMENT" avant la fin de l'exercice

Dans le cas contraire un avertissement vous interdit de créer un nouvel exercice (dans la dernière version 2022 du fichier Excel).

PURGER les chèques OK

>Comment procéder ?

Simplement en cliquant sur l’icône voir illustration ci-contre.

puis approuver les 2 messages qui vont se succéder.

les Chèques dit "OK" sont effacés de la liste et la liste des chèques est réorganisée par n° de chéquiers puis par numéros de chèques.

>Pourquoi PURGER la liste des chèques émis et encaissés ?

L'opération de "PURGE" peut-être réalisée en cours d'exercice (conseillé si la liste est longue). L'intérêt de cette opération purge, elle réduira la liste des numéros présentés dans la colonne (liste déroulante) dédiée de [JOURNAUX].

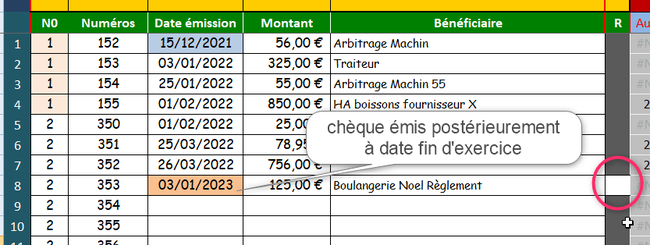

Chèques émis postérieurement à la date de fin d'exercice.

Alors que vous n'avez pas réalisé définitivement la clôture de vos comptes, vous pouvez être amené à émettre des chèques postérieurement à la fin de l'exercice.

VOUS POUVEZ LE FAIRE !

Rassurez-vous ils ne vont pas disparaître lors du prochain exercice à la condition que vous réalisiez le nouvel exercice VIA l'onglet État Report qui réalisera automatiquement toutes les manœuvres nécessaires dans les règles.

Voir ci -dessous les illustrations commentées selon la nature de l'opération

Constat: Ce chèque émis le 3/1/2023 date sur un fond orangé (automatique) pour bien être distingué.

Sur la partie droite (voir cercle rouge) la cellule se distingue par sa couleur blanche....

Situation 1 : Ce chèque émis correspond à une opération concernant l'exercice suivant.

Dans cas vous laissez cette situation en l'état. Et vous retrouverez dans le prochain exercice ce chèque su fond blanc.

Situation 2 : Ce chèque émis correspond à une opération concernant l'exercice en cours

Observez ci-dessous les 2 illustrations élargies

Lorsque que l'on précise dans la cellule (cerclée rouge) la mention R on découvre que désormais ce chèque ouvre les mêmes choix (*) que les chèques émis en cours d'exercice pour laquelle on indiquera les CPC de régularisations.

(*) Voir les chapitres suivants

4 - Fin d'exercice ... les grandes manœuvres

La "Fin d'exercice" est pour les trésorières et trésoriers un moment particulier qui exige une bonne maîtrise et connaissance des écritures dites de "RÉGULARISATION".

Pour être plus au courant des techniques à employer vous pouvez consulter les "Annexes" qui ont été éditées et mises à votre disposition à la page BIBLIOTHEQUE En Savoir +

Cet onglet "SuiviChqs" va vous permettre de vous initier à ces techniques comptables, pour tout ce qui est en relation avec des paiements "par chèques", et c'est UNIQUEMENT ce point qui sera développé dans cet article.

-------------------------------------------------------

<- L E P R I N C I P E ->

Vous avez émis des chèques qui n'ont pas été débités sur votre compte bancaire et qui relèvent de l'exercice en cours et des CHARGES correspondantes.

Le principe est d' enregistrer ces Charges dans l'exercice en cours, et de l'affecter à un compte de BILAN autre que Banque 512---

voir la méthode plus bas

4a - Identifier les chèques concernés

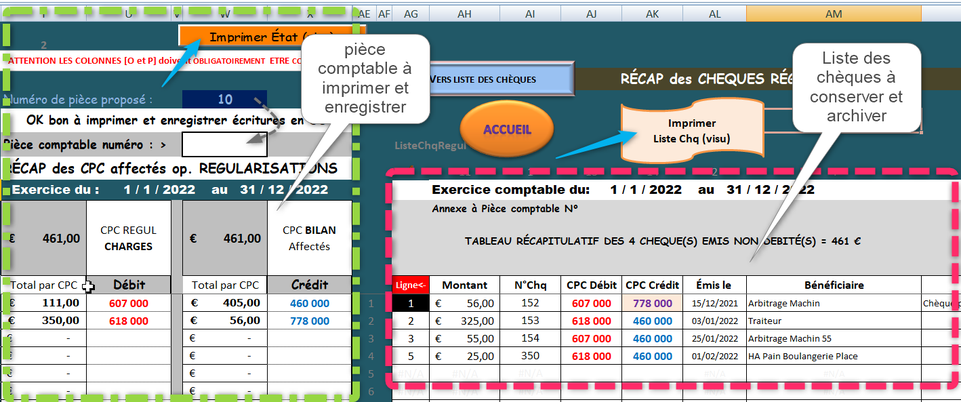

En se référant à l’illustration (figure 1) voir haut de la page. On peut repérer les chèques qui entrent dans le cadre de ce traitement identifiés par la mention REGUL . voir ci-dessus figure 3.

Sur la droite de cette zone il conviendra d'indiquer en regard de chaque chèques REGUL le CPC de CHARGES et le CPC de BILAN ou de Profit Exceptionnel (chèque + an) .

Voir illustration suivante

CAS PARTICULIER:

Remarque importante : Le premier chèque de la liste des chèques (56 €) a été émis depuis + d'un an. Ce Chèque est donc périmé et ne devrait pas être présenté à l'encaissement, ... en principe!.

Pour cette raison, nous pouvons considérer que désormais le comptabiliser comme un PRODUIT sur Exercice Antérieur

au CPC 778000 -> A Suivre dans l'exercice comptable N+1

4b - Comptabilisation des régularisations de fin d'exercice-Chèques

Après avoir fait le nécessaire pour TOUS les chèques concernés ( la plage des cellules n'est pas grisée) sur la partie droite le calcul et récapitulatif est fait automatiquement et prêt à être imprimé pour procéder à l'enregistrement des écritures de régularisations. Voir illustration suivante.

---- Conseil : Il peut être intéressant de créer un code analytique et de l'appliquer à toutes les écritures de régularisations de fin d'exercice.----

Remarque: les chèques détaillés (cadre rouge pointillé) sont pour les chèques

avec un CPC de Crédit de Profit Exceptionnel 778000 ou 772000 , l'ensemble de la ligne est colorée.

Sur l'illustration seul le CPC est coloré, toutefois dans la version V4.2022.**** c'est bien toute la ligne qui est colorée

Ci-dessous l'enregistrement des écritures de régularisation en OD (Opérations Diverses) en date de Fin d'Exercice selon le cadre précédent vert

Sur la figure 9a l'exemple correspond à la situation N°2 du paragraphe suivant "

4c - Cas particulier de chèques périmés

Dans cet exemple le chèque de 56 € représente une situation TRÈS PARTICULIÈRE qui vous obligera à une manœuvre exceptionnelle qui déroge au principe d'enregistrement des premières écritures de régularisation de DÉBUT d'exercice.

Situation 1 :

-

Avant même d'aborder la -phase 4a- vous pouvez enregistrer les écritures suivantes pour le cas évoqué dans

l'illustration

Débit 607000 = 56,00 € <> Crédit 778000 = 56,00 € -

Ce traitement est plutôt recommandé pour sa clarté , mais il doit s'accompagner d'un support qui pourrait être le document obtenu en cliquant sur le bouton:

[IMPRIMER CHÈQUES ÉMIS] avec le chèque encore présent ce support à "commenter" manuellement.

- Puis supprimer le contenu des cellules relatives à ce chèque

- Réorganiser la plage en cliquant sur le bouton: [TRI/Réorganise ..].

- Et procéder aux opérations décrites au paragraphe 4a

Situation 2 :

Correspond à la situation présente illustrée dans la phase 4b qui nous oblige dans la phase 5 d'opérer des manipulations

particulières après avoir créé le NOUVEL EXERCICE.

A FAIRE DES LES MEILLEURS DÉLAIS (pour ne pas oublier) dans le nouveau fichier N+1

Opération dans SuiviChqs:

- Supprimer le contenu des cellules du ou des chèques concernées (

- Cliquer sur le bouton TRI

Puis sauvegarder votre fichier...

Ci dessous les écritures de régularisation dans le cas Situation 1

5 - Exercice N+1

Nous supposerons que vous avez bien enregistré les écritures comptables récapitulées dans l'illustration précédente figure 9b

Après avoir clôturé votre exercice,et procédé à la création du nouvel exercice (voir Etat Report) vous pouvez constater, dans ce nouvel exercice , que dans l'onglet SuiviChqs! tous les CPC de régularisation (voir ci-dessus chapitre 4b, toutes les plages des colonnes O, P et Q) sont désormais vides.

Et les chèques sont toujours présents dans la liste des chèques émis.

Préconisations du Suivi Chèques au début de l'exercice suivant

Le principe de comptabilisation doit être fait sans attendre à la suite de l'affectation du Résultat de l'exercice N-1

La procédure recommandée est la suivante :

En ce début d'exercice enregistrer en OD les écritures "inverses" comme une extourne de l'ensemble du dossier.

Dates CPC Libelles Débit Crédit

01/01/2023 607000 EXTOURNE REGUL CHQ 55,00€

01/01/2023 618000 EXTOURNE REGUL CHQ 150,00€

01/01/2023 460000 EXTOURNE REGUL CHQ 205,00€

Pourquoi cette méthode?

Pour exemple le chèque de 55,00 a bien été débité au CPC 607000 pour être affecté au bon exercice de cette "Charge".

Le fait de Créditer le CPC 607000 de 56,00 € représente une facilité si le chèque se présente vous l'enregistrez au CPC correspondant DÉBIT 607000 - Ainsi donc le solde final pour du CPC 607000 ( dans cet exemple) s'annulera (ou sera compensé)

Et le CPC 460000 de Bilan sera nul.

Un conseil si vous avez conservé l’impression des Chèques Régularisés voir figure 8 - vous pouvez pointer ces chèques qui se présentent (tardivement) en banque. en affectant le bon code CPC de charges.

Vous avez des questions ou suggestions sur cette page?

Compléter le formulaire ci-contre et envoyer votre message.

En rappelant le nom l'onglet

Site mis à jour le

11juillet 2026

Bibliothèque Trésoriers

mis à jour le

13/04/2026

Aide en ligne compta

Mise à jour

le 04/03/2026

Siret: 529 193 898 000 10

Notre partenaire

Maison de la Vie Associative et Citoyenne

8 Rue du Château EYBENS

Horaires de la Grange du Château:

Lundi : 10h-13h, 14h30-18h

Mardi : 14h30-18h

Jeudi : 10h-13h, 14h30-19h

Vendredi : 10h-13h

suivez nous sur votre mobile

Les dernières actualisations importantes

20/02/2026

Sous la nouvelle proposition de notre environnement JIMDO notre site est désormais en "GRANDE LARGEUR"

04/06/2025

09/02/2025

30/01/2025

15/09/2023