MAJ le 23/02/2026

Dons et mécénat (complément d'informations, téléchargement, ...)

Recours aux dispositifs fiscaux d'aide aux associations

Le mécénat est « un soutien matériel ou financier apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un caractère d’intérêt général.

Un organisme est d’intérêt général s’il répond à trois critères :

- Il ne profite pas à un cercle restreint de personnes ;

- Il a une gestion désintéressée ;

- Il ne mène pas d'opérations lucratives.

A cette condition (caractère d’intérêt général), s’en ajoute une deuxième ayant trait à l’activité de l’organisme bénéficiaire. Celui-ci doit exercer une activité entrant dans le champ d’application de la loi du 1er août 2003 et repris par l’article 238 bis du Code Général des Impôts.

Sont ainsi éligibles :

« Les œuvres ou organismes d'intérêt général ayant un caractère philanthropique,

éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel où à la diffusion de la culture, de la langue et des connaissances scientifiques françaises».

Un lien des Services Publics à consulter obligatoirement https://www.service-public.fr/associations/vosdroits/F1132

... Consulter aussi l'article suivant pour appliquer les bonnes dispositions ...

Les bénévoles IMPOSABLES peuvent prétendre, sous certaines conditions, au bénéfice de la réduction d'impôts afférente aux dons pour les frais qu'ils engagent personnellement dans le cadre de leur activité associative ( art.200/CGI)

- Ces frais doivent nécessairement être engagés dans le cadre d'une activité bénévole ... pour des activités entrant strictement dans le cadre de l'objet de l'association.

- Ils doivent être dûment justifiés.

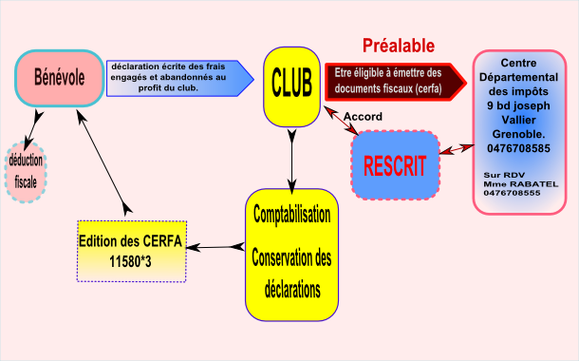

Le bénévole doit renoncer expressément au remboursement des frais engagés par voie écrite et le don correspondant doit être enregistré dans les comptes de l'association qui doit conserver la déclaration d'abandon ainsi que les pièces justificatives.

- Celle-ci doit remettre un reçu que le donateur joindra à sa déclaration de revenus (CERFA N°11580*03)

- Le donateur bénéficie alors d'une réduction d'impôt sur le revenu, égale à 66% des versements effectués, retenus dans la limite de 20% du revenu imposable.

- Attention ....cette mesure n'ouvre pas à crédit d'impôt.

Autres informations.

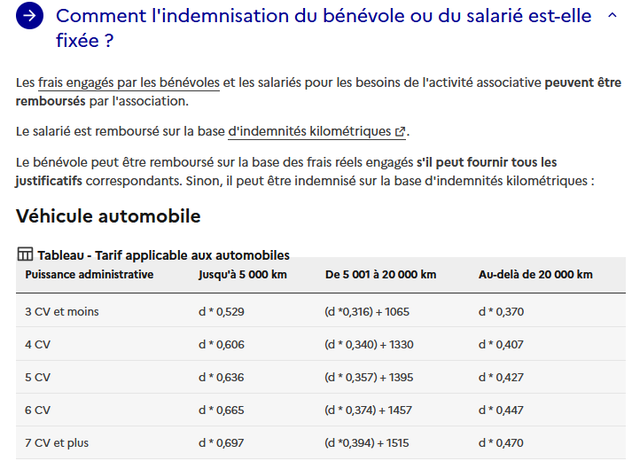

Le bénévole doit être propriétaire du véhicule utilisé pour les déplacements

Le barème kilométrique est un tarif UNIQUE quelque soit la puissance du véhicule.

Depuis 2023 (km réalisé en 2022) le barème kilométrique tient compte de la puissance du véhicule )

NOUVEAU à partir de 2023

Barème Km parcourus en 2022 déclarés en 2023

maj le 18/08/2023

Les barèmes ont été réévalués fortement

vous pouvez, en cliquant sur le lien ci-dessous, déterminer le montant en euros (pas de centimes) en fonction de la puissance du véhicule et du type de carburant (thermique ou électrique)

Remarque: Dans le calculateur proposé le type de motorisation est distingué entre véhicule thermique et véhicule électrique.

L'électrique est majoré.

inscrivez 1000 km pour connaitre barème kilométrique

Clic sur cette image pour accéder aux informations officielles

Pense-bête!

Actualiser chaque année le fichier Excel modèle de déclaration fourni par l'OMS en bas de la page

L'OMS vous propose un fichier Excel et Calc pour les donateurs.

Aller vers le téléchargement.>>>ICI<<<

Adoptez les bonnes dispositions !

Aspect réglementaire

Les contraintes

Le dispositif fiscal de renonciation mis en place dans l'association, doit être "officiellement" porté à la connaissance de vos membres, soit dans le cadre de vos statuts, soit dans le cadre de votre règlement intérieur (ce que nous préconisons).

Remarque importante:

Le dispositif fiscal de renonciation au remboursement ne concernant que les personnes imposables, vous devez obligatoirement prévoir également dans vos statuts ou règlement intérieur des dispositions de remboursements pour les personnes non imposables.

Les personnes qui renoncent au remboursement de frais, doivent obligatoirement justifier leur dépenses, avec des tickets de caisse ou facture et / ou pour les déplacements en voiture fournir un état de tous les déplacements: Date - Lieu de départ - Lieu d'arrivée - kilomètres parcourus - Immatriculation du véhicule - (le bénéficiaire doit être propriétaire du véhicule).

Tous ces éléments justificatifs sont à conserver par le Club (trésorier) et à archiver. Ils peuvent à tout moment être exigés par services fiscaux.

Les limites

Les exigences

Chaque association qui met en place le dispositif fiscal de renonciation au remboursement de frais, ne peut émettre des CERFA sans respecter des limites.

Ces limites sont les capacités financières et de trésorerie de l'association si cette dernière devait REMBOURSER les frais de déplacements aux bénévoles.

Par exemple pour une association dont le bilan financier présente des disponibilités financières inférieures au montant de Cerfa émis, cette association n'a pas la capacité d'émettre des CERFA.

Dans le cadre des aides de la Ville relatives au dispositif fiscal mis en place par les Clubs, des contrôles sont effectués en partenariat avec l'OMS.

Avec une volonté que les Clubs respectent les règles fiscales, tout absence de justificatifs répondant aux règles précitées ne seront pas considérés.

En outre, il est exigé que chaque association possède bien un rescrit fiscal du Centre des Impôts.

Argumentaire auprès des bénévoles --- Nouveau après nouvelle tarification plus "généreuse"

Exemple pour un déplacement de 100 km

Pour un véhicule de 7 CV fiscaux qui a une consommation moyenne de carburant de 7 litres/100

Le coût du déplacement est de l'ordre 7 x 1.70 € = 11,90 €

Cas N°1 Le club rembourse plus que la dépense réelle : 15 €,00 (ce qui semble raisonnable)

Le club aura déboursé 15€, au profit du bénévole.

Cas N°2 L'adhérent vous déclare (écrit) avoir fait le déplacement au profit du Club et renonce au remboursement.

Le Club émet un cerfa sur la base de 100 x 0.697 € soit 69,70 €

Le bénévole pourra déduire de ses impôts 66% de 69,0 € soit = 46,00 €.

et le Club ne remboursera rien et

bénéficiera d'une aide Investissement des Dirigeants dans le cadre de ce dossier!

La capacité d'émettre des CERFA

"Vivement conseillé: Obtenir un rescrit des Services Fiscaux"

A LIRE :les risques à émettre des CERFA sans avoir de RESCRIT FISCAL

Association d'intérêt général : comment et pourquoi demander un rescrit fiscal ?

Ci-dessous les différentes étapes du processus fiscal.

La capacité à émettre des documents fiscaux s'obtient auprès des services fiscaux après avoir complété et adressé en recommandé avec AR un exemplaire du "rescrit" correspondant à cette opération, dont vous trouverez un exemplaire en téléchargement à la fin de cet article.

Le rescrit est reconductible tacitement chaque année. Cependant il peut être reconsidéré par les services fiscaux.

Les documents CERFA type sont également à votre disposition.

Aspects pratiques:

Comptabilisation

Malgré que la procédure de renoncement au remboursement n'exige aucun mouvement de fonds, vous devez OBLIGATOIREMENT enregistrer des écritures comptables propres à chaque bénéficiaire.

Voir Report dans la comptabilité les recommandations des pouvoirs publics

AVERTISSEMENT:

Les informations fournies ne doivent pas être considérées comme définitives et présentant un caractère OFFICIEL.

C'est pourquoi nous vous invitons à être attentif à toutes évolutions juridiques qui pourraient mettre en défaut votre Association.

Nous vous communiquons en fin de page tous les liens qui vous permettront d'obtenir les textes officiels (fiscaux et gouvernementaux) ainsi que des fichiers PDF et EXCEL utiles et pratiques.

Chronologie d'émission des Cerfa - nouveau 2025

Dans le cadre des "Renonciations de remboursement des frais de déplacements" considérés alors comme des dons. Les Cerfa peuvent être émis en faveur du donateur (contribuable) . L'émission (date) des Cerfa doit respecter la bonne chronologie.

CONSULTER la page Spéciale en cliquant sur le bouton ci-dessous.

Zone de téléchargement et liens officiels

Du côté fiscal des associations des liens vers Impots-gouv.fr développer le dernier point : N°15

http://doc.impots.gouv.fr/aida/Apw.fcgi?collection=PDOC&typepage=TM&FILE=docFiscale.html

Tout sur le RESCRIT

- Définition du rescrit fiscal ? c'est sur le site des impots ICI

- Le Régime fiscal des Associations sans but lucratif. PDF Lien

- Les différents types de rescrits ICI

- Comment obtenir le rescrit "mécénat" qui nous intéresse.

- Garanties données par le Rescrit

Conseils: Prendre contact préalable avec la personne en charge de ces dossier: (Mme RABATEL ... à confirmer)

Un coup de pouce de l'OMS pour établir les déclarations de renoncement au remboursement de vos bénévoles.

Ce document peut être adapté à votre demande (plus de 188 déplacements).

NOUVEAU FICHIER EXCEL 2025

ET FICHIER CALC (Libre Office) 2025

Dès 2023 (pour les déplacements 2022 - la distinction Véhicule Thermique/ Véhicule Électrique se traduit par des barèmes différents

EXCEL

Ce Fichier EXCEL présentec dans certaines situations des incapacités si il est activé sous CALC.

CONSEIL : Télécharger le fichier ci-contre ---->>>

A noter que le document est protégé (sans mot de passe), que les calculs sont automatiques et des commentaires sont indiqués.

Rappel: Ces justificatifs peuvent exigés par Services Fiscaux et le sont par l'OMS. Ils doivent obligatoirement être archivés par l'Association.

2023 - NOUVEAUX TARIFS - Le fichier devra être mis à jour chaque année

* MAJ 2025 modif présentation

CALC

Cet outil devrait vous être utile pour établir vos cerfa en respectant bien les règles de périodes (Année civile fiscale des déplacements) Cerfa logiquement établi par le Club, début d'année suivante, à destination du donateur.

L'OMS reste à votre disposition pour tout complément d'information.

Consultez les commentaires complémentaires côté Excel...

Vous êtes éligible à émettre des CERFA....

alors ci-dessous fichier PDF qui conviendra de préférence à imprimer en Recto-Verso.

Vous souhaitez avoir des renseignements utiles sur les relations de mécénat et parrainage avec les entreprises ?

Alors nous vous invitons à télécharger ces deux fichiers PDF issu du site gouvernemental www.association.gouv.fr

Dernière minute d'un article découvert sur internet, et qui fera l'objet d'une étude plus approfondie sur les renonciations au remboursement de frais engagés par des bénévoles

Site mis à jour le

11juillet 2026

Bibliothèque Trésoriers

mis à jour le

13/04/2026

Aide en ligne compta

Mise à jour

le 04/03/2026

Siret: 529 193 898 000 10

Notre partenaire

Maison de la Vie Associative et Citoyenne

8 Rue du Château EYBENS

Horaires de la Grange du Château:

Lundi : 10h-13h, 14h30-18h

Mardi : 14h30-18h

Jeudi : 10h-13h, 14h30-19h

Vendredi : 10h-13h

suivez nous sur votre mobile

Les dernières actualisations importantes

20/02/2026

Sous la nouvelle proposition de notre environnement JIMDO notre site est désormais en "GRANDE LARGEUR"

04/06/2025

09/02/2025

30/01/2025

15/09/2023